国土交通省の平成30年度住宅市場動向調査の結果によると、「72.0%」の家庭で住宅ローンの返済に負担を感じています。

この調査対象は、驚いたことに平成28年度中(平成28年4月~平成29年3月)に注文住宅を建てた方なのです。つまり返済が始まって間もない時期から負担を感じ始めていることになります。

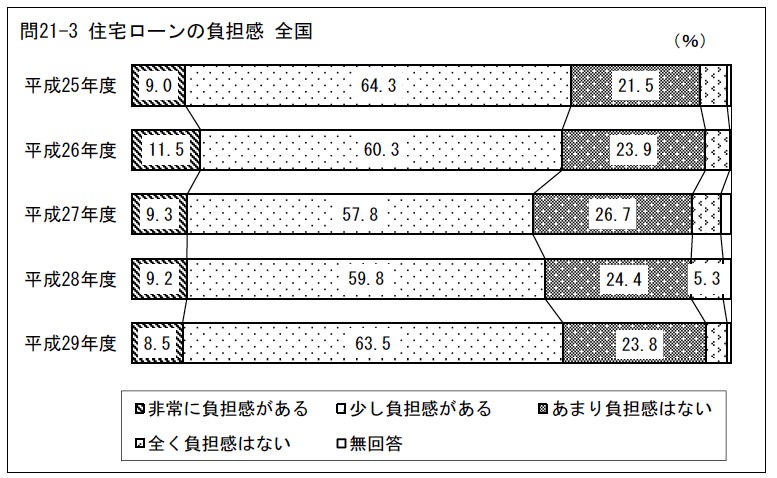

住宅ローンの負担感

住宅ローンの負担感負担感とあわせて読んで衝撃だったのは、住宅ローンの金利タイプの割合でした。

目次

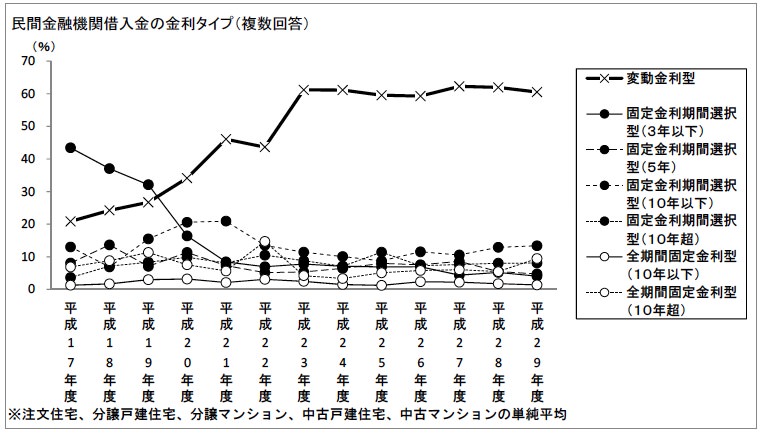

住宅ローンの金利タイプの割合

金利タイプの割合

金利タイプの割合長らくの間、低金利時代が続いています。そのため全期間固定タイプが人気だろうと推測していましたが、結果はグラフのとおりで変動金利タイプが、ここ数年、60%割前後を推移しています。

住宅ローンを負担に感じる割合は、冒頭で紹介したとおり、72.0%です。

変動金利タイプで借りる割合が60%前後なので、住宅ローンに負担を感じている72%の中には変動金利借りた方も含まれていると推測できます。

変動金利で負担を感じる状況は危険!

変動金利タイプにもかかわらず負担を感じる状況は、とても危険です。

万が一、借入時に想定していない金利上昇が発生してしまうと、住宅ローン破綻に一本道です。ネットや雑誌で聞く話がリアルに襲いかかってきます。

住宅ローン破綻を避けるためには、『将来起こり得るリスクの検討』『家計に適した購入価格の算出』が大事です。

頭金があれば最悪の事態は避けられる

住宅ローンを借入するとき、頭金があると「返済期間の短縮化」「毎月の返済金額の抑制」に効果があることはご存知かと思いますが、他にも頭金によるメリットがあります。

万が一住宅ローンの返済ができなくなれば、住宅を売却する必要があります。売却できたところで二束三文、最悪の場合、借金が残っている可能性があります。

住宅ローンを借りるときに頭金を積んでおけば、住宅を売却してもなお借金が残る最悪の事態を避けられる可能性が高く、人生の仕切り直しがスムーズに進められます。

また、住宅ローンの借り換えを検討するときも頭金の有無は影響します。借り換えするときの住宅ローン残高に対して担保となる家の評価が少ないと借り換えできないからです。

参考情報ですが、住宅購入の頭金の全国平均に1250万だそうです。

全期間固定金利で借りられる金額が住宅ローンとして妥当

金利の低い今だからこそ、全期間固定タイプで借りるべきです。繰り返しになりますが全期間固定金利で返済する自信のない借入金額は危険です。

「それなら長期間の固定金利なら返済できそう!」と思った方も、ちょっと危険かも知れません。決して35年ローンを勧めているわけではありません。

頭金なし、限度額ギリギリ、変動金利なんかで借りるのだけは絶対に避けましょう。

そこまでして手に入れるべきマイホームなんてないはずです。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗