「今の家賃と変わらない金額で家が建ちますよ」という言葉、ハウスメーカーの営業から聞いたことありませんか?

マイホームの購入を検討している夫婦は、少なからず今の家賃と比較して予算を決めますので心動かされる魅力的な言葉ですよね。

よく考えてみてください。

普通で家を建てるのであれば、35年の住宅ローンを組めば、だいたい家賃と同じ金額になります。35年ローンの数字のトリックです。

住宅ローンの返済期間が長くなれば、月々の支払いは抑えられますが、総返済額は多くなるのです。

目次

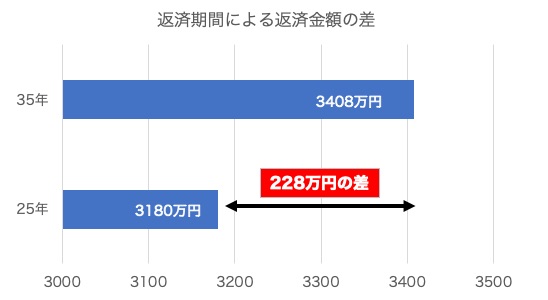

返済期間の違いで返済額に300万円の差

下記の条件で住宅ローンを借り入れた場合、返済期間25年と35年で総返済金額にどれだけ違いがあるのかをグラフにしました。

- 借入金額:2,500万円

- 固定金利:1.5%

- 返済期間:25年(月々10.6万円)、35年(月々8.2万円)

住宅ローンの返済期間による返済金額の差

住宅ローンの返済期間による返済金額の差「300万円」の差です。

10年の返済期間の差で、返済額に新車一台購入できるくらいの差があります。

ここで使用した住宅ローンの条件は、2018年に国土交通省で行われた「住宅市場動向調査」がもとになっています。

60歳での借入残高を考えると、35年ローンはリスクの先延ばし?

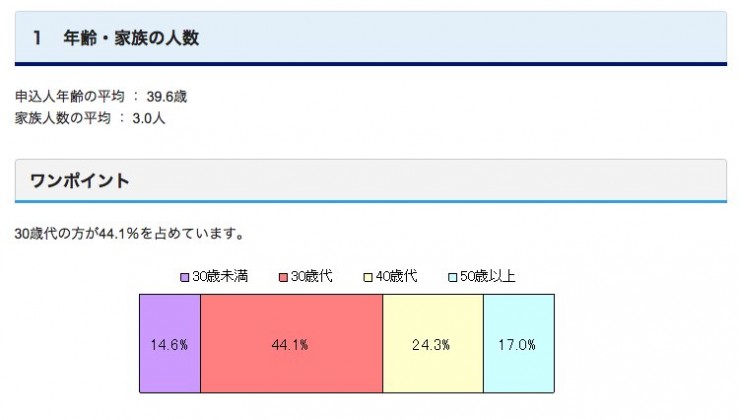

住宅金融支援機構によると住宅ローンの申込人の平均年齢は39.6歳です。

フラット35の利用者の年齢分布

引用元:長期固定金利住宅ローン 【フラット35】(http://www.flat35.com)

先程の借り入れ条件で40歳から住宅ローンを借り入れたとします。定年退職となる60歳で借入残高がどれくらいになるのか計算しました。

| 25年返済 | 35年返済 | 差 | |

|---|---|---|---|

| 60歳残高 | 612万円 | 1,307万円 | 695万円 |

| 65歳残高 | 0 | 903万円 | 903万円 |

| 70歳残高 | 0 | 468万円 | 468万円 |

| 75歳残高 | 0 | 0 | 0万円 |

| 月々返済額 | 10.6万円 | 8.2万円 | 2.4万円 |

25年返済なら65歳で完済します。それに対して35年返済の場合は、75歳まで返済が続きます。日本人男性の平均寿命は80歳ですので死ぬまでには完済できそうですが、定年後の生活が心配です。

月々の返済額は、25年ローンなら10.6万円、35年ローンなら8.2万円です。その差は2.4万円。

冒頭の話に戻りますが、「家賃と変わらない金額で…」という言葉、70歳になったときを考えると、子どもは親元から離れて夫婦二人の家に家賃8万円オーバーは負担が大きいように感じます。

月々の金額でみると大きな差ですが、老後の心配に比べると決して大きな差とは思えません。リスクの先延ばしでしかないとすら思えます。

若いときに苦労するか。苦労の範囲内で収まらないのであれば、建てる家の規模を縮小して借入金額を下げることも検討も必要です。

目的が明確で繰り上げ返済の予定があるなら、一旦先延ばしもあり

わが家の場合、当初60歳までに完済する返済プランを希望でした。

最終的には65歳での完済プランに変更しました。5年先延ばしにした理由は「育休中による収入減」「近い将来もう一人子供が欲しい」という背景があり、当初の返済金額を抑えるために返済期間を5年延ばしました。

優遇金利の当初タイプを使えば良かったのですが、私たち夫婦は経済の動向に鈍感なところがあり、金利の上がった下がったでビクビクしたくないとの思いから全期間固定金利タイプで住宅ローンの借り入れを決めました。

返済期間を5年間延長しましたが、育休を明けて職場復帰して落ち着いたタイミングで繰越返済を開始して60歳での完済を目指します。

今後は高齢化が進み景気も悪くなる一方です。お金の心配は先伸ばさないで若いうちに苦労しておきましょう。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗