住宅ローンを借りるには諸費用がかかります。主なものには保証料、事務手数料、印紙代、抵当権の設定費用、団体信用生命保険料などがあげられます。

住宅ローンの借入先をどの金融機関を利用するかで金額もが変わります。諸費用がいくらになるか、事前にチェックが必要です。

目次

諸費用の全国平均は35~65万

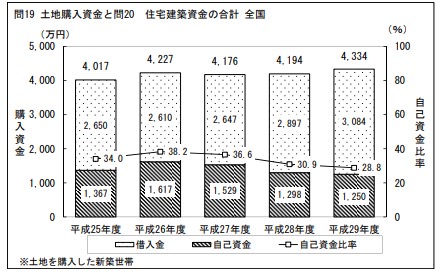

国土交通省の平成29年度の住宅市場動向調査によると、土地と建物を同時購入した世帯の平均借入金額は3,084万円でした。

ちなみに平均自己資金、いわゆる頭金は1,250万円となっております。また最も多い返済期間は35年、全体を平均すると30年になっていました。

借入金3,000万円、返済期間30年で住宅ローンを借りた場合の諸費用を計算すると、諸費用の平均は60~80万円になります。金額のぶれは借り方の違いによるものです。

以降に内訳を説明します。

諸費用の内訳金額

民間金融機関で借りた場合の試算

イオン銀行で借入した場合の諸費用はおよそ88万円となります。火災保険料は含みません。

| 項目 | 金額 |

|---|---|

| 保証料 | 0円 |

| 銀行事務手数料 | 66.0万円 |

| 抵当権の設定 | 12.0万円 |

| 司法書士報酬 | 8.0万円 |

| 印紙代 | 2万円 |

| 団体信用生命保険料 | 0円 |

| 合計 | 88.0万円 |

銀行事務手数料が内訳の大半を占めます。銀行によっては銀行事務手数料が低くても、保証料が高額のケースがあるので注意が必要です。

民間金融機関では、団体信用生命保険料は金融機関持ちとなるのが魅力です。

フラット35で借りた場合の試算

諸費用はおよそ60万円です。

| 項目 | 金額 |

|---|---|

| 保証料 | 0円 |

| 銀行事務手数料 | 33.0万円 |

| 抵当権の設定 | 12.0万円 |

| 司法書士報酬 | 8.0万円 |

| 印紙代 | 2万円 |

| 団体信用生命保険料 | 10.4万円(初年度) |

| 合計 | 60.4万円 |

フラット35は、事務手数料が低めの金融機関が多いのが魅力です。

一方で注意点もあります。団体信用生命保険料が毎年発生することです。この費用は住宅ローンの残額に応じて毎年減額されます。

一番下の項目の「申請資料作成料」というのはハウスメーカーに支払う費用です。フラット35の利用にあたって、図面の作成や各種申請が必要になります。それらの作業にかかる諸々の費用となります。ハウスメーカーによっては手間の掛かるフラット35の利用に消極的な場合もあります。

事務手数料は安いがフラット35の団体信用生命保険の自腹は辛い

フラット35の場合、保証料、事務手数料が格安です。しかし民間金融機関と違って、団体信用生命保険は個人で加入する必要があります。

借入金額にも寄りますが、毎年10万円前後の一時出費は辛いです。

そもそも保証料や事務手数料は借りる側にとっては抑えたい出費です。しかし借入条件に「保証会社の保証を受けられること」とあるのため、支払わざるえないのが現状です。

住宅ローンを検討する際、目先の費用に目がとらわれがちですが、総額の返済額を必ずチェックすることをオススメします。

諸費用も借りられる住宅ローンもありますので、頭金が少ない場合は検討する価値ありです。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗