総務省から発表された2018年家計調査の結果によると、1世帯(2人以上)あたりの「貯蓄額の平均は1752万円」でした。

平均としては貯蓄額が高く感じます。本当のところはどうなんだろうと元資料を調べて見ました。

目次

貯蓄額の平均が1752万円って結果は本当なの?

総務省の家計調査報告(貯蓄・負債編)-2018年の平均結果速報によると、「二人以上の世帯」の結果は、下表の通りです。

| 貯蓄現在高 | 年間収入 | 貯蓄保有世帯の中央値 |

|---|---|---|

| 1752万円 | 622万円 | 1036万円 |

二人以上の世帯というのは、サラリーマン世帯だけではありません。年金生活世帯、お金を持っていそうな社長、取締役、理事など会社・団体の役員である世帯も含まれています。そのため、貯蓄現在高が跳ね上がる結果になっているようです。

一般的な家庭の貯蓄額の平均としては高すぎますよね。

サラリーマン世帯に絞った平均貯蓄額は?

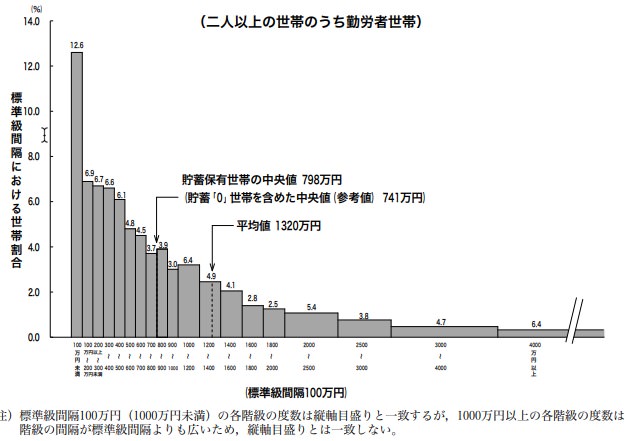

サラリーマン世帯に絞った「二人以上の勤労者世帯」の結果は、下表の通りです。

| 貯蓄現在高 | 年間収入 | 貯蓄保有世帯の中央値 |

|---|---|---|

| 1320万円 | 729万円 | 798万円 |

サラリーマン世帯に絞った結果でも1320万円です。しかし、この金額はあくまでも平均値です。一部の富裕層世帯の影響で、大きく底上げされているはずです。

今回のようなケースでは平均値より、全体の真ん中に位置する貯蓄額の方が参考になります。その値が「貯蓄保有世帯の中央値」です。

その金額は、798万円です。上の表では除外しましたが、貯蓄ゼロ世帯を含めると、741万円となります。

ご家庭の貯蓄額と比較して、どうでしょうか?

貯蓄額が100万円未満の世帯割合は12.6%

貯蓄現在高階級別世帯分布の一番左にある棒グラフに注目してください。(サラリーマン世帯に絞った分布図です)

貯蓄額の分布

貯蓄額の分布貯蓄額が100万円未満の世帯が12.6%もあります。割合的には一番多いグループになりますが、正直、もっと高いと思っていました。

表向きは「貯蓄なんてとても…」と言いつつ、裏ではガッツリ貯めているケースも少なく無いということでしょうか。

住宅購入後のリスクを見据えた頭金を計画しよう

サラリーマン世帯のなかには、住宅を購入した直後の世帯、子どもの教育費が一番掛かる大学生の世帯、賃貸暮らしの世帯など、さまざまな世帯が混ざり合っています。

今回の総務省の家計調査報告では、ざっくりとした結果しか分からないため、貯蓄額の平均値や中央値の値を、深刻に受け止める必要はないと思っています。

住宅購入後のリスクに対する備え

住宅ローンを抱えた世帯にとっては、貯蓄額は生活の防波堤です。住宅購入すると将来発生しうる様々なリスクに対して備えが必要です。

共働きだから安心ということもないです。いつどんなリスクが襲ってくるかは、誰にもわかりません。

一歩踏み外せば、住宅ローン破綻が待ち受けています。

住宅ローンを借りるときは、どのくらいの貯蓄が残っていれば、安定した生活を送れるのかの検討が大事です。住宅購入の頭金に、貯蓄額の全額を使うことは間違ってもしてはいけません。

貯蓄額 > 頭金 で生活の安定を図ろう

1250万円を頭金として使える世帯は、頭金=貯蓄額ではないです。つまり1250万円以上の貯蓄額を持っていたはずです。

貯蓄を残せば、その金額だけ住宅ローンの借り入れは増えますが、いざというときに自由に動かせるお金があるというのは、やはり心強いです。

心に余裕がないと、せっかく購入したマイホームに住んでも幸せを感じることが難しくなります。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗