身の丈にあわない住宅を購入してしまうと、収入や支出の大きな変化は、住宅ローン破産に直結します。

そうならないためにも、住宅購入前は日々の生活を分析して、生活レベルに応じた住宅価格を決める必要があります。その際に昔から「3つの目安」があると言われています。

目次

住宅購入価格を決める?「3つの目安」

1.住宅価格は年収の5倍+頭金

安心して購入できる住宅価格は「世帯年収の5倍+頭金」だ。

具体的には、夫婦の年収を合わせた額が500万円としたら、2,500万円+頭金が「安心して変える住宅価格」です。

2.頭金は物件価格の2割

頭金は物件価格の2割を準備しよう。

頭金は多ければ多いほど住宅ローンを借りる金額も抑えられます。また元金が減るので利息の支払いも少なくなります。

3.毎月返済額は月収の25%以内

毎月の返済額が月収の25%以内であれば安心です。

ここでいう「毎月の返済額」は世帯で考えるそうです。住宅ローンの審査も返済比率を重視しますので良い目安になりそうですね。

「3つの目安」は信用できない?

「3つの目安」に納得してしまった方は、ちょっと待ってください!

もっと慎重になりましょう。

ここで紹介した「3つの目安」は、返済期間、金利の話がまったくありませんでしたよね。つまり考慮されていません。

また単純に25%を当てはめるのは危険です。生活状況は家庭によって異なります。賃貸暮らしなのか、実家暮らしなのか、子育て中なのか…などなど。そもそも年収の5倍と月収の25%以内の計算結果だって矛盾が生じます。

購入できる住宅価格を決める際に重要なのは、「毎月、返済のできる額はいくらなのか」です。

購入可能な住宅価格の求め方

まずは、毎月返済できる金額を求めよう!

まずは現状の生活レベルを変えずに、毎月無理なく返済できる金額を求めます。

いまアパート暮らし(賃貸)であれば「毎月の家賃」、親と同居暮らしであれば「毎月の貯蓄金額」をベースとして考えます。

住宅購入後は、固定資産税(15~30万円程度)の支払いが毎年あります。ハウスメーカーの10年点検では100万円が相場と言われていますので、修繕費として毎年10万円積み立てする必要があります。

それらを考慮すると、賃貸暮らの場合、下記の計算式になります。

毎月の返済可能額 = 毎月の家賃 -(固定資産税+10万円)/ 12カ月

毎月の家賃が8万円、固定資産税が20万円だとすると…

10万円 - (20万円+10万円) / 12か月 なので、7.5万円が、**現状の生活レベルを変えずに「毎月返済できる金額」となります。

返済期間を決めて購入可能な住宅価格を求める

次に住宅ローンの返済を何歳で完了させるのかを決めます。最低でも60歳までに返済できる計画にします。住宅ローンの返済に退職金を充てにするのは、問題の先送りで老後破綻につながる過剰なローンですので避けましょう。

ここでは30歳で住宅購入して30年の返済計画を立てたとして進みます。

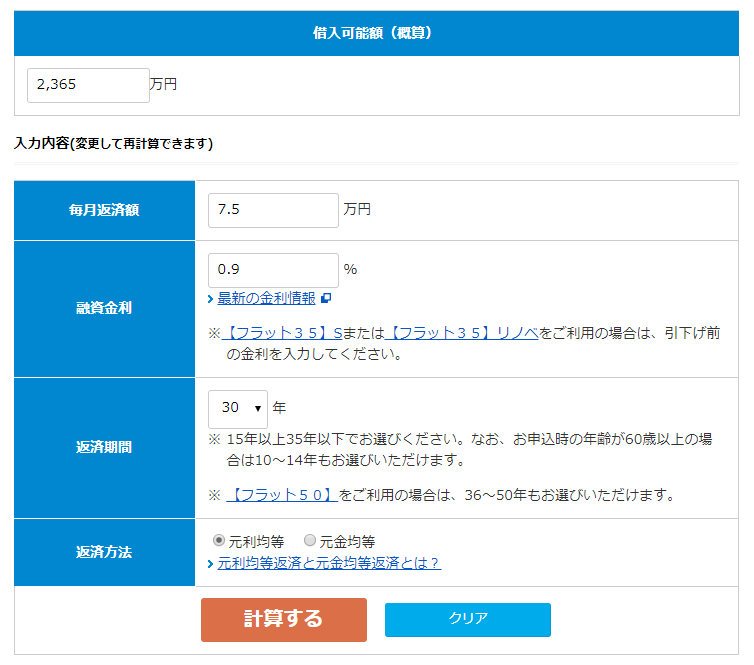

- 毎月の返済できる金額: 7.5万円

- 返済期間:30年

- 金利:0.9(30年固定)

住信SBIネット銀行「8疾病保障を付けられるフラット35![]() 」でシミュレーションできます。

」でシミュレーションできます。

シミュレーションの結果、借入可能額は「2,365万円」になりました。この金額に準備できる頭金を足した金額が「購入できる住宅価格の目安」となります。

ちなみに平成30年度の『 頭金の全国平均は1,250万円』です。頭金1,300万円を用意したとすると、購入できる住宅価格(土地込み)の目安は3,600万円前後になります。

普段以上に慎重に物事を進めよう!

住宅を購入するには、うん千万円の借金を背負うことになります。スーパーで5,000円の買い物するのとは訳が違います。お金の算段は、最初に紹介した「3つの目安」みたいに簡単にできるものではありません。

購入できる住宅の価格は、今の生活を真剣に解析して、その情報を積み重ねて初めて算出できます。

住宅購入では、普段以上に慎重に物事を進める必要があります。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗